Realisatie heffingssysteem

De realisatie van het heffingssysteem verloopt volgens planning. Dit betekent dat de vrachtwagenheffing naar verwachting in 2026 start. Binnen de uitvoering van de vrachtwagenheffing hebben toldienstaanbieders een belangrijke rol. Zij zijn verantwoordelijk voor de inning van de heffing bij houders van een vrachtwagen en de afdracht aan de overheid. De afgelopen periode zijn er belangrijke stappen gezet om te zorgen dat de dienstaanbieders ruim voor de start van de heffing kunnen starten met het sluiten van dienstverleningsovereenkomsten en het distribueren van de benodigde boordapparatuur. Er moet per heden nog wel een toldienstaanbieder worden gevonden. Aanbieders kunnen zich momenteel inschrijven voor deze taak.

Wet vrachtwagenheffing

Op 1 januari 2023 is de Wet vrachtwagenheffing (gedeeltelijk) inwerking getreden. Voor de start van de vrachtwagenheffing moet de wet gewijzigd worden. Dit is nodig vanwege gewijzigde regels voor tolheffing vanuit de Europese Unie. Bij de realisatie van het heffingssysteem wordt geanticipeerd op de wijzigingen. De belangrijkste wijziging betreft de tariefstructuur. De verwachting is dat het wetsvoorstel eind 2024 wordt aangeboden aan de Kamer.

Onderliggende regelgeving

Op 1 januari 2024 is het Besluit vrachtwagenheffing in werking getreden. Omdat met de wijziging van de Wet vrachtwagenheffing de tarieven mede gebaseerd worden op de CO2-emissieklasse van een vrachtwagen, zal het besluit op dit punt aangepast moeten worden. De planning is om de internetconsultatie voor deze wijziging te starten op het moment dat het wetsvoorstel voor de wijziging van de Wet vrachtwagenheffing is aangeboden aan de Kamer. Op 3 mei 2024 is de Regeling vrachtwagenheffing gepubliceerd.

Beëindiging Eurovignet

Wanneer de vrachtwagenheffing start, betalen houders van een vrachtwagen niet langer belasting zware motorrijtuigen (bzm) en wordt de motorrijtuigenbelasting (mrb) verlaagd tot het wettelijk minimum. In de Wet vrachtwagenheffing (artikel 29) is opgenomen dat de Wet belasting zware motorrijtuigen wordt ingetrokken en het heffen van het Eurovignet wordt beëindigd. Dit artikel treedt in werking op het moment dat de vrachtwagenheffing start.

Plan van aanpak monitoring en evaluatie uitwijk

Als uitgangspunt is gehanteerd dat de vrachtwagenheffing wordt geheven op alle autosnelwegen en wegen waarop naar verwachting substantiële uitwijk plaats zal vinden als gevolg van een vrachtwagenheffing op de autosnelwegen. Het is niet uit te sluiten dat de praktijk zal afwijken van de verwachtingen op basis van het uitgevoerde onderzoek. Daarom wordt het vrachtverkeer voor en na de invoering van de vrachtwagenheffing gemonitord. Als daaruit blijkt dat er in de praktijk toch ongewenste uitwijk optreedt, kunnen er maatregelen getroffen worden.

Aanvulling Transportteam Van Oers

- Binnenlandse en Buitenlandse vrachtwagens van meer dan 3.500 kilo gaan de vrachtwagenheffing betalen.

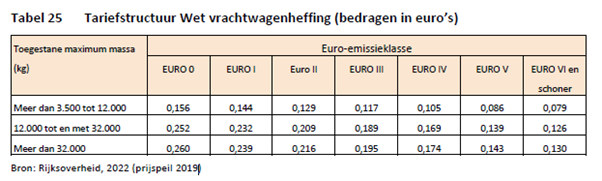

- De hoogte van de heffing hangt af van milieukenmerken en van het gewicht van een vrachtwagen: hoe schoner en lichter, hoe lager de heffing.

- Met een deel van de inkomsten uit de vrachtwagenheffing wordt verduurzaming en innovatie van de vervoerssector gestimuleerd. Het lijkt er op dit moment ook op dat de AanZET-regeling overeind blijft.

- Het gemiddelde tarief per kilometer zal ongeveer 15 cent bedragen. De Nederlandse vrachtwagenheffing sluit aan bij de systemen van vrachtwagenheffing in Duitsland en België. Op wegen waar tol wordt geheven, zoals bij de Westerscheldetunnel, de Kiltunnel, de Blankenburgverbinding en de ViA15, hoeft geen vrachtwagenheffing betaald te worden.

- Onderstaande tabel komt uit het Panteiaboek kostenontwikkelingen 2023 / 2024 en geeft de kosten per kilometer weer.

- Als transporteur zult u dus goed moeten kijken naar het effect op de eigen kostprijs. De vaste kosten zoals het vignet en de MRB worden grotendeels vervangen door variabele kosten, waarbij dus het aantal gereden km’s van belang gaat zijn. Uit onderzoek is gebleken door te rekenen met bepaalde uitgangspunten dat dat de kostenstijging van het wegvervoer als gevolg van de heffing zich tussen +1% en +3% beweegt, afhankelijk van de specifieke kenmerken van het vervoer.

Richting het ingangsmoment zal dus kritisch naar de eigen kostprijs gekeken moeten worden en zal moeten worden bepaald wat het effect is. Hierover zal ook tijdig in overleg met de opdrachtgevers moeten worden getreden. Uiteindelijk is iedereen straks op de hoogte van de kostprijs verhogende maatregel en zal bij transparante communicatie begrip zijn voor het verhogen van de tarieven.

Meer informatie

Heeft u vragen naar aanleiding van dit artikel of stippelt u graag samen de juiste route uit? Neem dan gerust contact op met onze specialisten. U kunt contact opnemen via onderstaande button of per mail: info@vanoers.nl.

Algemeen - Contact

Neem contact op met Van Oers

Vul hier uw gegevens in en wij nemen binnen 2 werkdagen contact met u op!

"*" geeft vereiste velden aan