Update 11-06-2019

Als u met ingang van 1 januari 2020 gebruik wil maken van de nieuwe KOR, moet u zich vóór 20 november 2019 aanmelden. Inmiddels heeft de Belastingdienst de formulieren gepubliceerd waarmee u deze aanmelding kunt doen. De Belastingdienst heeft daarnaast ook een formulier ontwikkeld waarmee u zich kunt afmelden voor de nieuwe KOR.

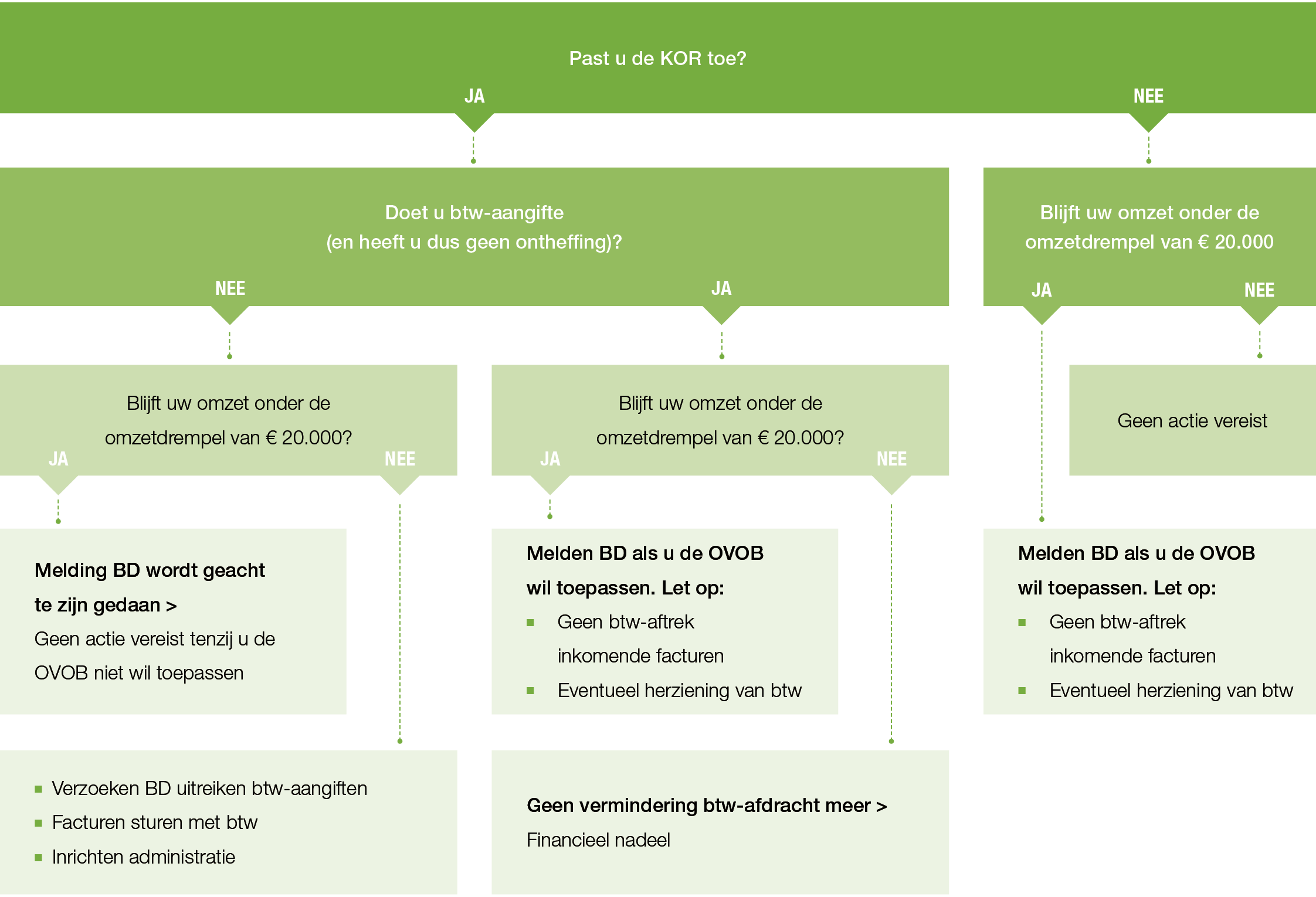

De huidige regeling (KOR) en stopzetten doen van btw-aangiften

Heeft u een eenmanszaak of een samenwerkingsverband van natuurlijke personen, zoals een maatschap of een vennootschap onder firma, en bent u in Nederland gevestigd? Dan kunt u de KOR toepassen. Nv’s, bv’s en niet in Nederland gevestigde ondernemers kunnen de KOR niet toepassen.

De KOR bestaat uit een volledige of een gedeeltelijke vermindering van de af te dragen btw. Bij een volledige vermindering is het mogelijk de Belastingdienst te verzoeken om het doen van btw-aangifte stop te zetten. Dit heet ontheffing van administratieve verplichtingen. De gevolgen van deze ontheffing zijn als volgt:

- Geen verplichting meer tot het doen van btw-aangiften

- Niet meer factureren met btw (uitreiken facturen mag, zolang maar geen btw op de factuur vermeld wordt)

- Geen recht op aftrek van btw op inkomende facturen.

De nieuwe regeling (OVOB) per 1 januari 2020

In de kern is de OVOB van toepassing wanneer u per jaar onder de omzetgrens van € 20.000 blijft en u er voor kiest om deze vrijstelling toe te passen. In deze omzetdrempel moet meegenomen worden:

- Btw-belaste omzet van in Nederland verrichte leveringen en diensten

- Btw-vrijgestelde omzet van in Nederland verrichte leveringen en diensten die betrekking hebben op onroerende zaken, betaalmiddelen en effecten, financiële diensten en verzekeringsdiensten.

De OVOB kan in tegenstelling tot de KOR wel toegepast worden door nv’s of bv’s. Kiest u voor toepassing van de OVOB dan zijn de gevolgen als volgt:

- U hoeft geen btw meer aan uw afnemers in rekening te brengen. Let wel, u heeft dan ook geen recht op aftrek van btw op inkomende facturen.

- U hoeft geen btw-aangifte meer te doen (tenzij u goederen inkoopt uit andere EU-landen voor meer dan € 10.000 of diensten afneemt waarbij de btw naar u is verlegd).

Het is vanaf 1 juni 2019 mogelijk om te kiezen voor de OVOB. Dit moet u bij de Belastingdienst via een brief doorgeven. Om de OVOB met ingang van 1 januari 2020 te kunnen toepassen moet dit verzoek uiterlijk 20 november 2019 bij de Belastingdienst zijn ingediend. Bij melding na deze datum is de regeling toepasbaar vanaf 1 april 2020 wanneer u kwartaalaangiften omzetbelasting doet of 1 februari 2020 wanneer uw aangifte doet per maand. Deze melding moet dan wel gedaan worden uiterlijk 4 weken voorafgaand aan het betreffende aangiftetijdvak. De OVOB kan nooit met terugwerkende kracht worden toegepast.

De keuze voor toepassing van de OVOB geldt voor drie jaar. Wanneer de omzetdrempel tussentijds wordt overschreden dan geldt dit als opzegging van de vrijstelling en is vanaf dat moment weer btw verschuldigd. Vervolgens kan pas na 3 jaar na die opzegging weer gekozen worden voor toepassing van de OVOB.

Past u in 2019 de KOR niet toe? Wat te doen per 1 januari 2020?

U doet er goed aan om te beoordelen of u verwacht in 2020 onder de omzetdrempel te blijven. Is dat het geval dan kunt u tussen 1 juni en 20 november 2019 bij de Belastingdienst melden dat u met ingang van 1 januari 2020 kiest voor toepassing van de OVOB.

Let op, wanneer u verwacht de komende jaren grote bedragen te investeren (waardoor de terug te vragen btw meer is dan de af te dragen btw), dan kunt u onder toepassing van de OVOB geen btw in aftrek brengen op deze kosten. Dit kan een overweging zijn om niet te kiezen voor toepassing van de OVOB.

Daarnaast kunt u bij het kiezen voor toepassing van de OVOB te maken krijgen met het corrigeren van eerder afgetrokken btw op aangeschafte roerende en/of onroerende zaken (de zogenaamde herziening van btw). Laat u hierover adviseren.

Past u in 2019 de KOR toe en doet u btw-aangifte? Wat te doen per 1 januari 2020?

Ook in deze situatie doet u er goed aan om te beoordelen of u verwacht in 2020 onder de omzetdrempel te blijven en geldt hetgeen hiervoor omschreven.

Wanneer u de OVOB niet kunt toepassen omdat u verwacht in 2020 de omzetdrempel te overschrijden, dan heeft dit tot gevolg dat u vanaf 1 januari 2020 geen recht meer heeft op een gehele of een gedeeltelijke vermindering van de af te dragen btw zoals onder de KOR. Hierdoor lijdt u dus een financieel nadeel.

Past u in 2019 de KOR toe en is het doen van btw-aangifte stopgezet? Wat te doen per 1 januari 2020?

Voor de situatie waarin u verwacht in 2020 onder de omzetdrempel te blijven geldt een overgangsregeling die inhoudt dat u wordt geacht de melding voor toepassing van de OVOB te hebben gedaan. U hoeft in dat geval dus niet daadwerkelijk melding te doen bij de Belastingdienst.

Wanneer u de OVOB niet kunt toepassen omdat u verwacht in 2020 de omzetdrempel te overschrijden, dan heeft dit tot gevolg dat u vanaf 1 januari 2020:

- weer btw moet gaan afdragen en dus btw-aangifte moet gaan indienen à dit moet u bij de Belastingdienst per brief melden.

- facturen met btw moet uitreiken

- uw administratie anders moet gaan inrichten.

Wij adviseren u om met ons contact op te nemen over toepassing van de OVOB in uw situatie.

Stroomschema – van KOR naar OVOB

Onderstaand stroomschema biedt nog een handige samenvatting. Klik op de afbeelding voor een vergroting.