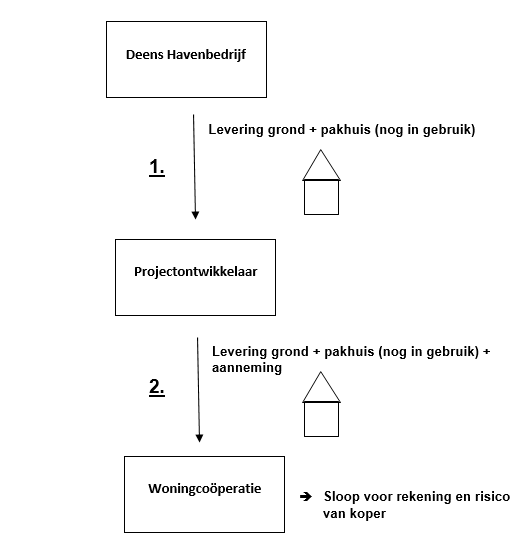

Situatieschets Deense zaak

De Deense zaak kan als volgt worden weergegeven in een situatieschets:

Btw-belaste levering: bouwterrein of nieuw onroerend goed

Als een btw-ondernemer onbebouwde grond levert is dit in beginsel een btw-vrijgestelde levering. In dat geval is geen btw verschuldigd maar in de regel wel 6% overdrachtsbelasting.

Bouwterrein

Indien de onbebouwde grond bestemd is om te worden bebouwd met één of meerdere gebouwen dan is sprake van een btw-belaste levering van een bouwterrein. In dat geval is 21% btw verschuldigd en geen overdrachtsbelasting door de zogenaamde samenloopvrijstelling.

Uit eerdere Europese rechtspraak (de zaak Don Bosco van 2009) blijkt dat ondanks dat geen sprake is van onbebouwde grond maar juist bebouwde grond, ook sprake kan zijn van de levering van een bouwterrein. Dit is enkel het geval als de verkoper van de bebouwde grond ook voor eigen rekening en risico de bestaande bebouwing sloopt. Kortom: bebouwde grond + sloop verkoper + bestemming bebouwing = btw-belaste levering bouwterrein.

Nieuw onroerend goed

Als de verkoper naast de levering van bebouwde grond en de sloop van de bebouwing ook aanneemwerkzaamheden gaat verrichten is sprake van de levering van een nieuw onroerend goed. Kortom: bebouwde grond + sloop verkoper + aanneming = btw-belaste levering nieuw onroerend goed.

In de Deense zaak is in transactie 2 wel sprake van de levering van bebouwde grond alsmede aanneming maar de sloop wordt voor rekening en risico van de koper verricht. De vraag is dus eigenlijk als volgt: bebouwde grond + sloop koper + aanneming = btw-belasting levering bouwterrein of nieuw onroerend goed?

Uitspraak Europese rechter

De Europese rechter doet de volgende uitspraak:

- Transactie 1: btw-vrijgestelde levering van bebouwde grond, want met sloop en bouw in transactie 2 mag nog geen rekening gehouden worden.

- Transactie 2: btw-vrijgestelde levering van bebouwde grond, want:

- Het pakhuis is op het moment van levering nog in gebruik, en

- De verkoper is niet betrokken bij de sloop van het pakhuis.

Kortom: bebouwde grond + sloop koper + aanneming = btw-vrijgestelde levering van een oud onroerend goed omdat het essentiële onderdeel van nieuwbouw, zijnde de sloop van de oudbouw door de verkoper, ontbreekt.

Relevantie in de praktijk

De Deense zaak kan interessant zijn wanneer uw afnemers geen btw-aftrekrecht hebben. Door de koper te laten slopen kan de heffing van btw over de levering van de grond namelijk voorkomen worden. Particulieren zullen hoogstwaarschijnlijk niet zitten te wachten op het voor eigen rekening en risico afsluiten van een sloopovereenkomst. Mogelijk dat dit geen obstakel vormt voor meer professionele partijen zoals woningcorporaties of beleggers.

Meer informatie

Heeft u vragen over de relevantie van deze zaak voor uw situatie, neem dan contact met ons op.