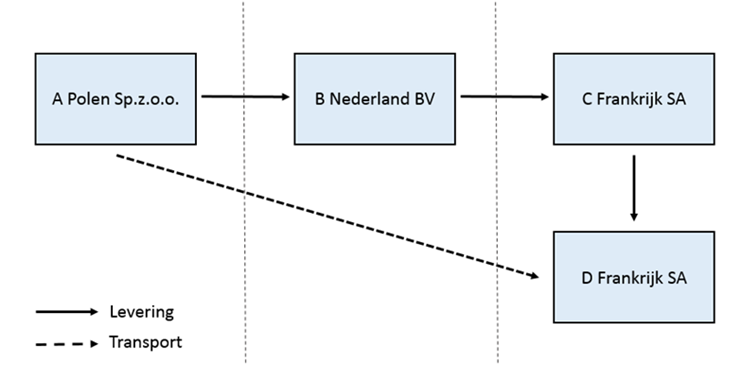

Casus

Vier ondernemers zijn gevestigd in verschillende lidstaten.

- A is gevestigd in Polen.

- B is gevestigd in Nederland en heeft een Nederlands btw-identificatienummer (en beschikt niet over een Frans btw-identificatienummer).

- C is gevestigd in Frankrijk en heeft een Frans btw-identificatienummer.

- D is ook gevestigd in Frankrijk.

Er is sprake van een keten van goederenleveringen waarbij de goederen verkocht worden van partij A aan partij B, van partij B en partij C die de goederen op haar beurt verkoop aan partij D. In opdracht van partij B worden de goederen direct vanuit Polen naar het bedrijfsadres van partij D in Frankrijk vervoerd.

Vraag

Is de vereenvoudigde ABC-regeling van toepassing in de keten van opvolgende goederenleveringen van partij A aan partij B en van partij B aan partij C?

Antwoord

De vereenvoudigde ABC-regeling is van toepassing, tenzij partij C aan partij B aangeeft dat Frankrijk deze vereenvoudiging niet toepast. Het feit dat de goederen direct worden verzonden naar het bedrijfsadres van partij D in plaats van het bedrijfsadres van partij C staat de toepassing van vereenvoudigde ABC-regeling niet in de weg.

Praktijk

Het kennisgroepstandpunt is in Nederland relevant in de volgende twee situaties:

Nederland is lidstaat van registratie tussenhandelaar (partij B)

In dit geval geldt dat de vereenvoudigde ABC-regeling van toepassing is (en Nederland dus geen btw zal heffen vanwege de nummerverwerving) indien:

- partij B niet in de lidstaat van aankomst van de goederen is gevestigd,

- partij C voor btw-doeleinden in de lidstaat van aankomst van de goederen is geregistreerd, en

- partij C niet aan partij B mededeelt dat de verleggingsregeling in de lidstaat van aankomst van de goederen niet van toepassing is.

Het feit dat de goederen rechtstreeks vervoerd worden naar een ander bedrijfsadres dan dat van partij C, staat daar niet aan in de weg.

Nederland is lidstaat van aankomst goederen

In die situatie stelt Nederland, in afwijking van de tekst in de btw-richtlijn, de voorwaarde dat partij C voor toepassing van de vereenvoudigde ABC-regeling in Nederland moet zijn gevestigd (in plaats van slechts geregistreerd). Het is dus van belang om hier in de praktijk rekening mee te houden; partij B zal zich dus in Nederland (als lidstaat van aankomst van de goederen) voor btw-doeleinden moeten registreren wanneer partij C voor btw-doeleinden niet in Nederland is gevestigd maar slechts is geregistreerd.

Meer informatie?

Heeft u vragen naar aanleiding van dit artikel? Neem dan gerust vrijblijvend contact op met onze btw-adviesgroep. U kunt contact opnemen via onderstaande button of per mail: btwadviesgroep@vanoers.nl.

Algemeen - Contact

Neem contact op met Van Oers

Vul hier uw gegevens in en wij nemen binnen 2 werkdagen contact met u op!

"*" geeft vereiste velden aan