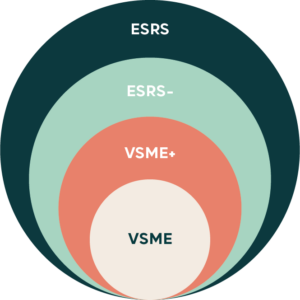

VSME (en VSME+)

De VSME is een vrijwillige Europese rapportagestandaard voor mkb bedrijven. Met deze standaard rapporteert u overzichtelijk over uw belangrijkste ESG-thema’s, zonder de complexiteit van wettelijk verplichte kaders. Met de VSME+ kunnen onderdelen worden verdiept of uitgebreid. Op die manier kunt u beter aansluiten op verwachtingen van klanten, banken en investeerders.

"*" geeft vereiste velden aan

Rapportage op basis van ESRS (vrijwillig, maar toekomstbestendig)

Bent u (nog) niet rapportage plichtig, maar wilt u meer diepgang dan met VSME? Dan biedt rapporteren op basis van ESRS een toekomstbestendige basis. De basis begint het met uitvoeren van en rapporteren op basis van dubbele materialiteit analyse. Hiermee laat u zien goed nagedacht te hebben over verschillende ESG thema’s. Op basis van deze thema’s richt u vervolgen dataverzameling, opstellen van beleid en processen zo in dat de rapportage mee kan groeien met toekomstige eisen en stakeholderverwachtingen.

ESRS (CSRD-plichtig)

Voor organisaties die onder de CSRD vallen, zijn de ESRS de inhoudelijke rapportage-eisen. Deze eisen zijn opgesteld door de Euoprese comissie in de vorm van wetgeving. Dit traject vraagt om een gestructureerd eaanpak. Denk hierbij aan een dubbele materialiteitsanalyse, stakeholderinput en robuuste datapunten met onderbouwing van beleid, doelen en voortgang.

Door op tijd te starten, zorgt u voor een beheersbaar traject naar CSRD-conforme verslaglegging en goedkeurende verklaring door uw accountant.